MENJADI “PERAMAL” KEUANGAN BISNIS YANG HANDAL (PART 2)

Pada part 1 (satu) kita berhenti di proyeksi anggaran biaya dan didalam anggaran biaya tersebut ada biaya penyusutan dan biaya bunga yang harus diperhitungkan sehingga dalam pengembangan dan proyeksi laporan arus kas dapat menghasilkan masing-masing pendapatan sebelum bunga dan pajak (Earning Before Interest and Tax) dan pendapatan sebelum pajak (Earning Before Tax). Untuk memperkirakan biaya penyusutan maka pelaku bisnis harus memperhitungkan asset tetap yang dimiliki, selanjutnya setelah mengetahui asset tetap yang dimiliki maka pelaku bisnis dapat memperhitungkan biaya penyusutan pada setiap asset tetap tersebut dan pada akhirnya akan mendapatkan total biaya penyusutan per bulannya atau per tahunnya. Metode perhitungan penyusutan asset tetap menurut Pernyataan Stadar Akuntansi Keuangan (PSAK) adalah penyusutan garis lurus, penyusutan saldo menurun ganda, penyusutan saldo menurun tunggal, penyusutan jumlah angka tahun, dan penyusutan satuan hasil produksi. Selanjutnya biaya penyusutan tersebut dijumlahkan bersama biaya variabel dan biaya tetap sehingga menghasilkan total beban operasional dan untuk mendapatkan pendapatan sebelum bunga dan pajak (Earning Before Interest and Tax) maka cara memperhitungkannya adalah:

Biaya bunga biasanya adalah beban bunga (%) dari pinjaman yang diberikan oleh sebuah entitas seperti kreditur, bank dan pemberi pinjaman lainnya atas jangka waktu tertentu (perbulan/per tahun). Pinjaman tersebut bisa dalam bentuk hutang bank, obligasi, pinjaman kredit, konversi pinjaman lainnya. Untuk memperhitungkan pendapatan sebelum pajak (Earning Before Tax) maka cara memperhitungkannya adalah :

![]()

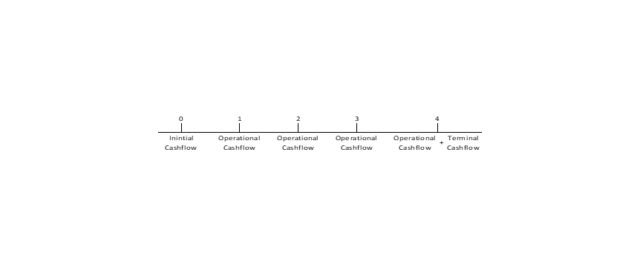

Pengembangan laporan arus kas yaitu menggolongkan aliran kas (cashflow) menjadi 3 golongan yaitu initial cashflow, operasional cashflow dan terminal cashflow. Initial cashflow yang sering disebut investasi awal bisnis adalah aliran kas yang dipergunakan untuk keperluan membeli aktiva tetap dan memenuhi kebutuhan modal kerja. Operasional cashflow adalah aliran kas bersih yang dihasilkan dari kegiatan bisnis setiap tahun selama usia investasi ditambah dengan biaya penyusutan yang dimana perhitungan ini didapatkan setelah kita membuat proyeksi pendapatan dan aliran kas setiap tahunnya. Terminal cashflow adalah aliran kas yang didapatkan pada tahun berakhirnya umur ekonomis/usia investasi pada bisnis tersebut yang mempunyai unsur nilai residu dan modal kerja sehingga pada proyeksi pendapatan dan aliran kas tahun berakhirnya umur ekonomis/usia investasi ada 2 (dua) aliran kas yang dapat dijumlahkan yaitu operasional cashflow dan terminal cashflow. Sebagai contoh jika pada tahun ke-0 pelaku bisnis memulai bisnisnya dan mengeluarkan dana sebagai investasi awal dan pelaku bisnis tersebut memperkirakan usia investasinya selama 4 tahun maka aliran kas pada bisnis tersebut dapat terjelaskan pada gambar di bawah ini:

Comments :