Oleh: Baghas Budi Wicaksono

FM BiOn Management

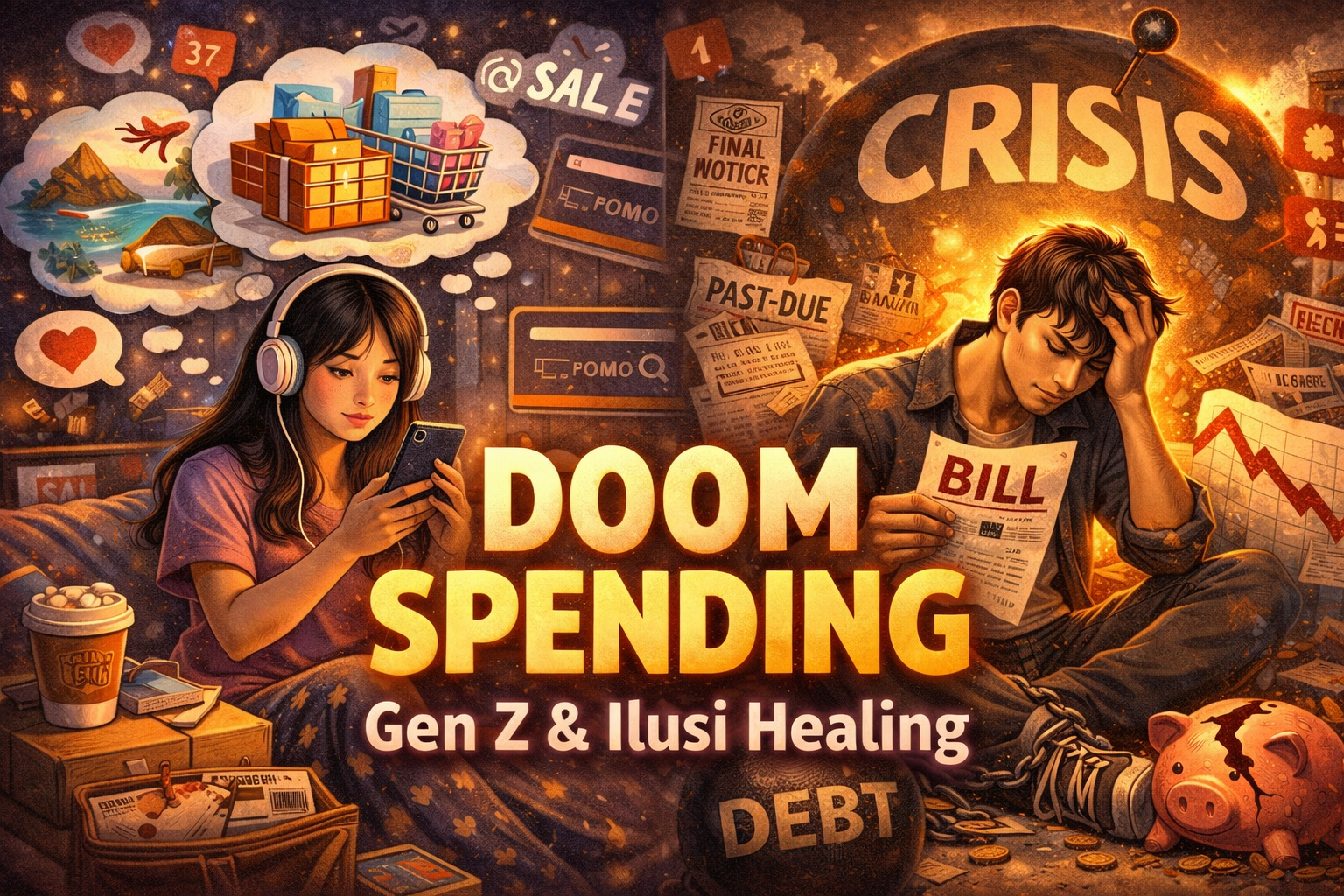

Fenomena Doom Spending makin sering muncul di kalangan Gen Z, terutama di tengah ketidakpastian ekonomi, isu PHK, inflasi, dan masa depan yang terasa kayak “loading terus tapi nggak kelar-kelar”. Doom spending adalah perilaku belanja impulsif sebagai respons stress bukan karena butuh, tapi karena “yaudah lah, besok juga belum tentu lebih baik”. Dari kopi Rp50 ribu tiap hari sampai checkout keranjang e-commerce jam 2 pagi, semua sah demi dopamine sesaat. Di kalangan Gen Z, doom spending bukan sekadar gaya hidup boros, tapi juga bentuk coping mechanism. Tekanan sosial dari media sosial, FOMO, dan budaya “self-reward” bikin belanja terasa seperti terapi murah. Ironisnya, yang terasa “healing” hari ini bisa jadi tagihan menakutkan di akhir bulan. Dompet nangis, tapi feed Instagram tetap estetik prioritas beda tipis.

Secara mikro, dampak doom spending terlihat jelas pada kondisi keuangan individu. Tingkat tabungan rendah, ketergantungan pada paylater dan kartu kredit meningkat, serta minimnya dana darurat. Dalam jangka panjang, ini bisa menghambat akumulasi aset generasi muda, seperti kepemilikan rumah atau investasi produktif. Singkatnya: vibes senang sekarang, pusing berkepanjangan. Dari sisi makroekonomi, doom spending punya dua wajah. Di satu sisi, konsumsi yang tinggi mendorong perputaran ekonomi, meningkatkan penjualan ritel, dan menjaga pertumbuhan jangka pendek. UMKM, e-commerce, dan sektor jasa ikut kecipratan cuan. Ekonomi jalan, kasir senyum, grafik konsumsi naik atau kelihatan sehat.

Masalahnya, pertumbuhan yang ditopang konsumsi emosional cenderung rapuh. Ketika daya beli Gen Z drop karena utang menumpuk, konsumsi bisa anjlok secara tiba-tiba. Ini berpotensi menciptakan instabilitas ekonomi, terutama jika mayoritas generasi produktif terjebak dalam siklus “gajian–checkout–menyesal”. Ekonomi jadi kayak balon: besar, tapi gampang pecah. Dari sisi kebijakan, fenomena doom spending menuntut respons yang lebih adaptif. Literasi keuangan perlu dikemas dengan pendekatan yang relevan bagi Gen Z nggak kaku, nggak menggurui, dan relatable. Selain itu, regulasi paylater dan kredit konsumtif perlu diawasi agar tidak mendorong perilaku konsumsi berlebihan tanpa kontrol risiko.

Kesimpulannya, doom spending di kalangan Gen Z adalah refleksi kondisi sosial-ekonomi yang penuh ketidakpastian. Ia bisa jadi penopang ekonomi jangka pendek, tapi berisiko melemahkan fondasi ekonomi jangka panjang jika tidak diimbangi dengan perilaku keuangan yang sehat. Belanja boleh, healing sah, tapi kalau tiap stres solusinya “checkout”, ekonomi pribadi dan nasional bisa ikut burnout.

... ... ...