Optimalkan Laporan Keuangan: Memahami Inventory Methods dan Perhitungan Harga Pokok Penjualan

Optimalkan Laporan Keuangan: Memahami Inventory Methods dan Perhitungan Harga Pokok Penjualan

Penulis: Dr. Murniati, SE.,M.Si

Dalam dunia bisnis, inventory adalah salah satu aset yang paling penting dan berperan langsung dalam menentukan laba perusahaan. Namun, metode yang digunakan untuk mencatat dan melaporkan inventory memiliki dampak signifikan terhadap pelaporan keuangan Anda. Ada tiga metode utama yang sering digunakan: FIFO (First-In, First-Out), LIFO (Last-In, First-Out), dan Average Cost.(Kimmel, Weygandt, and Kieso 2018)

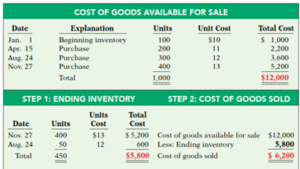

1. FIFO (First-In, First-Out):

Metode ini mengasumsikan barang yang pertama kali dibeli adalah yang pertama kali dijual. Dengan demikian, inventory yang tersisa di akhir periode mencerminkan harga barang terbaru. FIFO cocok digunakan dalam kondisi inflasi karena mencerminkan laba yang lebih tinggi, tetapi ini bisa berarti pajak lebih besar.

Metode ini mengasumsikan barang yang pertama kali dibeli adalah yang pertama kali dijual. Dengan demikian, inventory yang tersisa di akhir periode mencerminkan harga barang terbaru. FIFO cocok digunakan dalam kondisi inflasi karena mencerminkan laba yang lebih tinggi, tetapi ini bisa berarti pajak lebih besar.

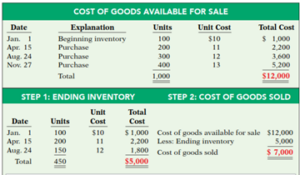

2. LIFO (Last-In, First-Out):

LIFO mengasumsikan barang yang terakhir dibeli adalah yang pertama kali dijual. Metode ini populer di kalangan perusahaan yang ingin meminimalkan pajak dalam kondisi inflasi, karena harga pokok penjualan (HPP) lebih tinggi. Namun, LIFO dilarang dalam pelaporan keuangan internasional sesuai IFRS (International Financial Reporting Standards).

LIFO mengasumsikan barang yang terakhir dibeli adalah yang pertama kali dijual. Metode ini populer di kalangan perusahaan yang ingin meminimalkan pajak dalam kondisi inflasi, karena harga pokok penjualan (HPP) lebih tinggi. Namun, LIFO dilarang dalam pelaporan keuangan internasional sesuai IFRS (International Financial Reporting Standards).

3. Average Cost:

Metode ini menggunakan rata-rata biaya barang yang tersedia untuk dijual sebagai dasar perhitungan HPP dan nilai inventory. Average Cost sering digunakan karena sederhana dan memberikan angka yang lebih stabil pada laporan keuangan.

Sebagai seorang entrepreneur, pemilihan metode inventory harus disesuaikan dengan karakteristik bisnis Anda, tujuan keuangan, serta regulasi akuntansi yang berlaku. Tidak hanya berpengaruh pada angka laba, tetapi juga strategi perpajakan dan daya tarik laporan keuangan di mata investor.

Langkah berikutnya adalah menentukan Harga Pokok Penjualan (HPP) (Wiratna 2015), elemen penting dalam laporan laba rugi. HPP dihitung dengan rumus:

HPP = Persediaan Awal + Pembelian – Persediaan Akhir

Dengan memilih metode inventaris yang sesuai dan menghitung HPP secara akurat, Anda dapat meningkatkan efisiensi operasional, memperbaiki strategi penetapan harga, dan memenuhi kewajiban perpajakan dengan tepat.(Rahmadi et al. 2023) Penerapan metode ini akan memberikan gambaran yang lebih realistis tentang kinerja bisnis Anda. Pastikan juga menggunakan perangkat lunak akuntansi atau konsultasikan dengan ahli untuk memaksimalkan manfaat dari strategi pengelolaan inventaris Anda. Gunakan metode yang transparan dan konsisten untuk menjaga kredibilitas bisnis Anda. Dengan pengelolaan inventory yang tepat, Anda tidak hanya meningkatkan efisiensi operasional, tetapi juga memperkuat dasar keuangan untuk pertumbuhan bisnis jangka panjang.

Reference:

- Kimmel, Paul D, Jerry J Weygandt, and Donald E Kieso. 2018. Accounting: Tools forvBusiness Decision Making. John Wiley & Sons.

- Rahmadi, Heksawan et al. 2023. PENGANTAR AKUNTANSI: Konsep Dasar Dan Praktik Terkini. PT. Sonpedia Publishing Indonesia.

- Wiratna, Sujarweni V. 2015. ‘Akuntansi Biaya Teori & Penerapannya’. Yogyakarta: penerbit Pustaka Baru Press, Hal 10.

Comments :