Title

ANALISIS PENGARUH MEKANISME BONUS, KEPEMILIKAN ASING, ,UKURAN PERUSAHAAN, DAN PAJAK TERHADAP KEPUTUSAN TRANSFER PRICING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2017-2019

Category

Concept & Formula

Description

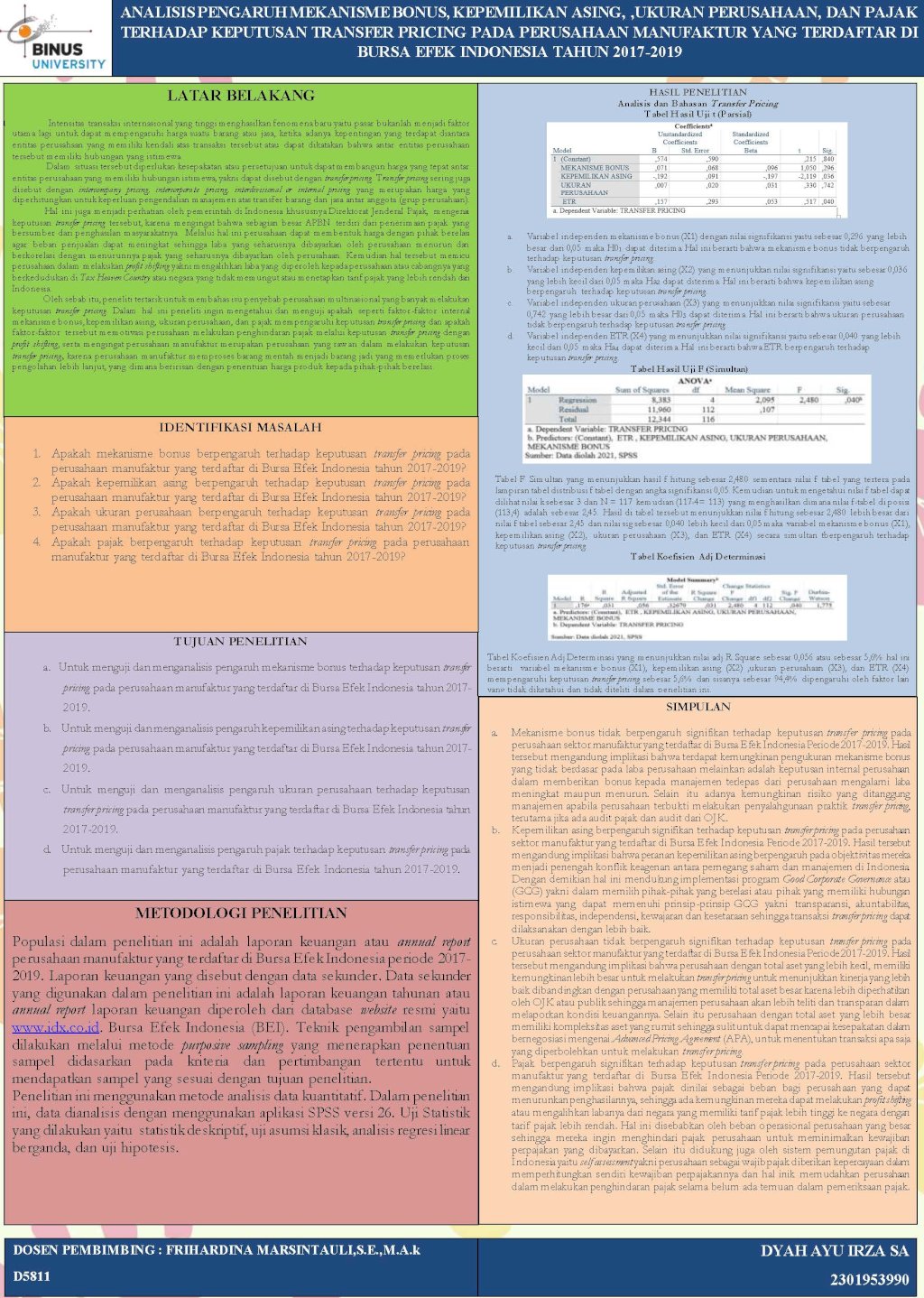

Intensitas transaksi internasional yang tinggi menghasilkan fenomena baru yaitu pasar bukanlah menjadi faktor utama lagi untuk dapat mempengaruhi harga suatu barang atau jasa, ketika adanya kepentingan yang terdapat diantara entitas perusahaan yang memiliki kendali atas transaksi tersebut atau dapat dikatakan bahwa antar entitas perusahaan tersebut memiliki hubungan yang istimewa.

Dalam situasi tersebut diperlukan kesepakatan atau persetujuan untuk dapat membangun harga yang tepat antar entitas perusahaan yang memiliki hubungan istimewa, yakni dapat disebut dengan transfer pricing. Transfer pricing sering juga

disebut dengan intercompany pricing, intercorporate pricing, interdivisional or internal pricing yang merupakan harga yang diperhitungkan untuk keperluan pengendalian manajemen atas transfer barang dan jasa antar anggota (grup perusahaan).Hal ini juga menjadi perhatian oleh pemerintah di Indonesia khususnya Direktorat Jenderal Pajak, mengenai keputusan transfer pricing tersebut, karena mengingat bahwa sebagian besar APBN terdiri dari penerimaan pajak yang bersumber dari penghasilan masyarakatnya. Melalui hal ini perusahaan dapat membentuk harga dengan pihak berelasi agar beban penjualan dapat meningkat sehingga laba yang seharusnya dibayarkan oleh perusahaan menurun dan berkorelasi dengan menurunnya pajak yang seharusnya dibayarkan oleh perusahaan. Kemudian hal tersebut memicu perusahaan dalam melakukan profit shifting yakni mengalihkan laba yang diperoleh kepada perusahaan atau cabangnya yang berkedudukan di Tax Heaven Country atau negara yang tidak memungut atau menetapkan tarif pajak yang lebih rendah dari Indonesia.

Oleh sebab itu, peneliti tertarik untuk membahas isu penyebab perusahaan multinasional yang banyak melakukan keputusan transfer pricing. Dalam hal ini peneliti ingin mengetahui dan menguji apakah seperti faktor -faktor internal

mekanisme bonus, kepemilikan asing, ukuran perusahaan, dan pajak mempengaruhi keputusan transfer pricing dan apakah faktor-faktor tersebut memotivasi perusahaan melakukan penghindaran pajak melalui keputusan transfer pricing dengan profit shifting, serta mengingat perusahaan manufaktur merupakan perusahaan yang rawan dalam melakukan keputusan transfer pricing, karena perusahaan manufaktur memproses barang mentah menjadi barang jadi yang memerlukan proses pengolahan lebih lanjut, yang dimana beririsan dengan penentuan harga produk kepada pihak-pihak berelasi.

Contact Us

-